731

Бухучет внешнеэкономической деятельности (ВЭД) имеет свои особенности и нюансы. Некоторые работники бухгалтерии даже не сталкивались с проблемами международной торговли на практике. Поэтому большинство стартапов, чья деятельность завязана на торговле с зарубежными странами, обращаются в компании, которые разбираются в вопросах таможенного/валютного законодательства. Они отлично ознакомлены с тонкостями экспорта и импорта, которые необходимо отобразить в налоговом и бухучете, и могут оказать помощь в этом вопросе.

Сегодня ВЭД — деятельность российских компаний, которая приносит повышенный доход. Однако транспортировка товаров через пункты пропуска находится под пристальным вниманием государственных органов.

Операции по экспорту и импорту требуют ведения налогового и бухгалтерского учета внешнеэкономической деятельности, что вносит сложности в оформление сделок. Заниматься этой деятельностью должен профессионал с достаточной квалификацией. Иначе ошибки в документах приведут к блокировке расчётного счета в банке и финансовым потерям компании.

Что такое бухгалтерский учет во внешнеэкономической деятельности

ВЭД можно разделить по четырем следующим направлениям:

- Торговые отношениям между странами-партнёрами. Сюда входят импорт — покупка и ввоз товаров из‑за рубежа; экспорт — вывоз, продажа и оказание услуг иностранным покупателям.

- Разделение трудовых отношений на международном уровне, а также совместное производство. Здесь компании (как минимум две) объединяют производственные усилия и мощности для изготовления продукции или оказания услуг. Например, в одной из стран разрабатывается технологический процесс, в другой делают комплектующие, в третьей проводят окончательную сборку. Таким образом, бухучет ВЭД происходит с учётом потраченных энергоносителей, аренды производственных площадей, средней заработной платы по региону и прочее.

- Инвестиции в иностранные проекты. Это покупка акций иностранных компаний или вложение финансов в уставные капиталы зарубежных предприятий.

- Кредитно-финансовые расчёты. Например, сделки с иностранными партнёрами, которые требуют приобретения валюты. Помимо этого, чтобы обезопасить операцию, используют услуги банков — аккредитивы, гарантии и другие полезные сервисы. Большинство подобных процессов носят дополнительный характер, однако могут иметь и самостоятельную основу. Пример — заключение договора на получение займа в зарубежном банке или выдача ссуды иностранной компании.

Особенности бухгалтерского учета внешнеэкономической деятельности

Этот процесс происходит по тем же правилам, что и бухгалтерский учет предприятия, производства, торговли товарами и услугами. Однако существуют некоторые особенности бухучета ВЭД. Бухгалтер обязан соблюдать правильность заполнения и анализировать пакет бумаг, которые относятся к международным:

- Инвойс. Это документ, аналогичный российскому счету на оплату, который формирует продавец товаров или услуг. В некоторых моментах он выполняет функции акта или договора об услуге. Установленного формата инвойса нет, однако есть информация, которую он обязан содержать:

- данные о сторонах, заключивших сделку;

- подробное описание предмета сделки;

- стоимость и сумму товаров/услуг;

- условия предоставления услуги или поставки продукции;

- банковские реквизиты и временные сроки получения денежных средств.

- Международная товарно-транспортная накладная или CRM. Обязательна для заполнения в соответствии с письмом Федеральной таможенной службы №04–30/22006 от 02,05,2012 г.

- Валютное платёжное поручение. При формировании этого документа стоит обратить внимание на правильность заполнения некоторых полей. Это сумма, реквизиты контрагента, а также код валютной операции.

- Контракт. В момент отгрузки товара не всегда право собственности переходит к покупателю. Тогда вступают в силу правила Инкотермс 2020, которые регулируют обязанности и права сторон.

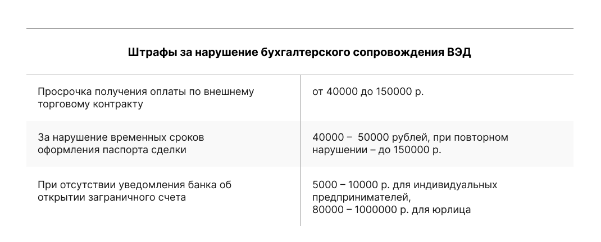

Чем опасны ошибки при организации бухгалтерского учета во внешнеэкономической деятельности

Если бухгалтер не следит за новыми правилами, законами и поправками в законодательстве, то при оформлении бумаг будут возникать неточности или даже грубые ошибки. Из‑за этого возникнут сложности с поставщиками, таможенной службой, а также потеря выгодных контрактов.

Помимо этого, ошибки, неточности или грубые нарушения приведут к штрафным санкциям. Заниматься бухучетом ВЭД и валютными операциями должен профессиональный сотрудник с достаточной квалификацией. В случае, когда доверить эту работу некому, обратитесь к профессионалам, чтобы не рисковать и не получить взыскание за возможные ошибки.

Какие документы необходимы при бухгалтерской деятельности во внешнеэкономической сфере

При ведении бухучета ВЭД и валютных операциях нужно пользоваться новыми формами документации, которые составляют на двух языках. В случае, когда партнёры предоставляют сведения исключительно на родном языке, необходимо осуществить перевод. При работе в этом направлении появятся новые первичные документы:

- Контракт. Это договор с зарубежным партнёром. В нем фиксируют непосредственные условия сделки, а также положения Инкотермс 2020, который регламентирует положения и правила проведения операций. Это соглашения по оплате, рискам, расходам.

- Инвойс. Это деловая бумага, которую создают для покупателя. В ней отражают сведения о продукции: цвет, вес, цена и прочее. Также сюда вносят банковские реквизиты и условия транспортировки товара. Инвойс призван регулировать таможенные и валютные отношения. Аналогичным документом в российской торговле считается счет-фактура.

- Таможенная декларация. Документ формируют при пересечении границы. В него вносят сведения о партии товара, после чего декларацию утверждает таможенный служащий.

- Паспорт сделки. Был необходим для контроля за валютными операциями, но с 2018 года ввели иные правила. Импорт на сумму свыше 3 миллионов рублей и экспорт свыше 6 миллионов рублей оформляют в банковском учреждении. Для этого в банк подают информацию о сделке и реквизиты иностранной стороны. Также банковский служащий вправе потребовать отчётность о валютных транзакциях свыше 200 000 рублей.

- Регистрация контрагента за границей. Это сведения о том, что контрагент ведет легальную торговлю и официально зарегистрирован в другой стране.

- Платёжные и иные бумаги. Список зависит от конкретной операции. Сюда входят сертификаты, лицензии, страховка и прочее.

Выводы

Бухучет в торговле ВЭД — сложный и кропотливый процесс. Чтобы не нарушать правил и законодательства, нужно обладать достаточными знаниями в сфере налогов и бухгалтерии. Работа осложняется строгим контролем со стороны надзорных государственных органов. Если не обладаете достаточной квалификацией, проще обратиться за консультацией к профессионалам. Это позволит избежать штрафных санкций, потерь выгодных сделок и контрактов.

Читайте также

Что нужно знать о налоговой декларации 3...

Бухучет, которого нет. Что делать, если ...

Бухучет в мае 2025: календарь бухгалтера...

Ошибочка вышла! Типичные ошибки в бухгал...

Рынок инфобизнеса: мошенничество или биз...

Борьба с дроблением — как экономить с ум...

НДС для УСН (упрощенки) в 2025 г

Как избежать неправильного дробления биз...

Электронная подпись для ИП

Как правильно оформить заем от ООО

Список подозрительных операций для ООО и...

АУСН — новая система налогообложения в Р...

Экологический сбор — кто платит и как ра...

Как выбрать код ОКВЭД для строительной к...

Цифровизация в бухгалтерии через аутсорс...

Усиленная квалифицированная электронная ...

Расторжение трудового договора по инициа...

План счетов бухгалтерского учета в Росси...